はじめに

IPO準備を進めていく中で、「内部監査って、結局どう立ち上げればいいんですか?」というご相談をいただくことが本当に多いです。

経理や法務の体制は比較的イメージが湧きやすいのですが、

内部監査となると「うちにはそんな機能なかったし…」と戸惑われる会社がほとんどではないでしょうか。

ただ、内部監査の立ち上げを後回しにするとかなり厄介なことになります。

IPO審査において内部監査体制の整備は必須要件ですし、立ち上げてから適切に機能するまでにはどうしても時間がかかるからです。

「もっと早くやっておけばよかった」という声を、私は何度も聞いてきました。

今回は、内部監査の基本的な役割から、実際にどう体制を整えていくのかまで、当社の支援実績をもとにお話しします。

そもそも内部監査って何をするの?

内部監査を一言で言うと、「会社の健康診断」です。

もう少し踏み込んで説明すると「会社の業務が社内ルールや法令に沿ってちゃんと回っているかを、社内の独立した立場からチェックする仕組み」です。

会社の様々なリスクを表面化する前に発見して、改善につなげることが目的です。

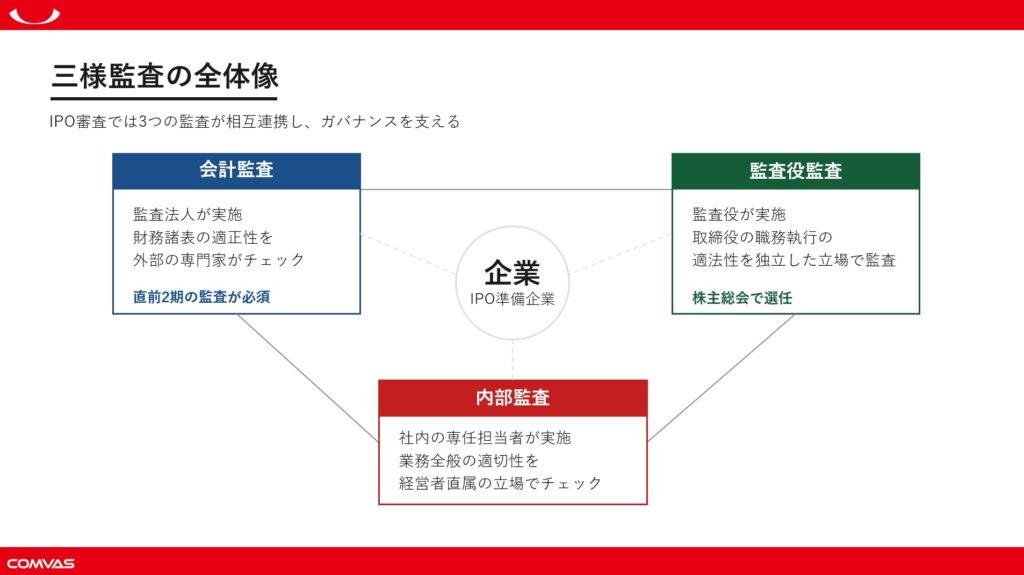

ここで押さえておいていただきたいのが、IPO審査における「三様監査」という考え方です。

三様監査とは、3つの監査が相互に連携しながら会社のガバナンスを支える体制のことを指します。

下の図をご覧ください。

簡単に整理すると、会計監査は監査法人が財務諸表の正しさを外からチェックするもの。

IPO準備ではショートレビュー*1を経て監査契約を結び、一定期間の監査*2を受ける必要があります。

監査役監査は、株主総会で選任された監査役が取締役の職務執行を適法かどうかチェックするもの。

そして内部監査は、社内の専任担当者が経営者直属の立場で業務全般をチェックするものです。

*1 ショートレビュー:監査契約の前に、そもそもIPO準備が可能な状態かを監査法人にチェックしてもらう事前調査のことです。

*2 監査期間:グロース市場以上の上場については直前2期間、東京プロマーケットにおいては直前1期間の監査証明が必要になります。

証券審査や東証審査では、この三者がそれぞれ機能しているか、そしてちゃんと連携しているかが見られます。

「監査法人と契約してるから大丈夫でしょ」と思われがちなのですが、内部監査も含めた三位一体の体制が求められます。

内部監査の立ち上げステップ

では、具体的にどう進めていけばよいのか。

正解は会社の状況によって変わりますが、こちらでは私が支援先にお伝えしている基本のステップをご紹介します。

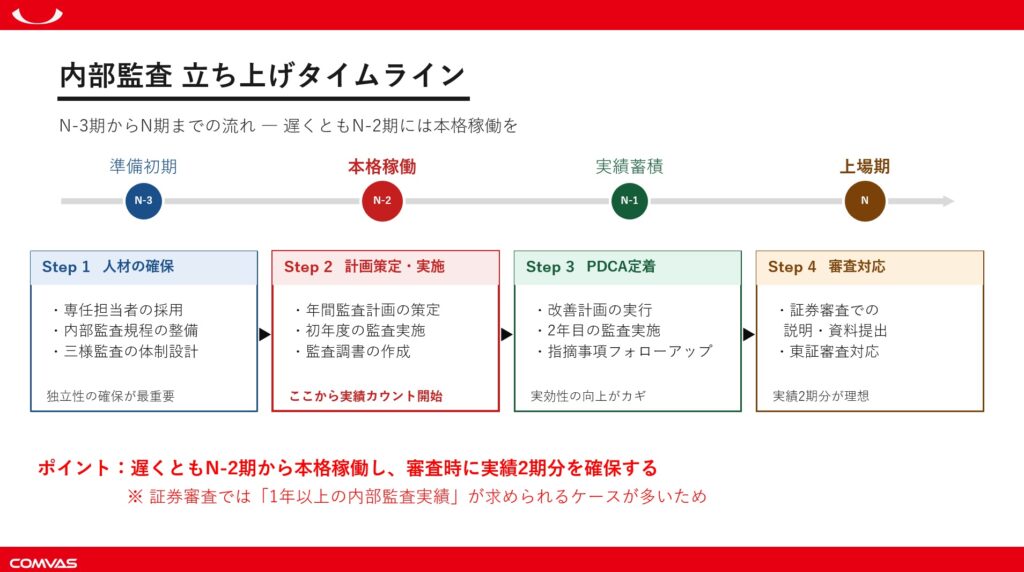

Step1. 人材の確保(N-3期〜N-2期)

ここで多くの会社がぶつかるのが、「専任を置くべきか、兼任でいいのか」という問題です。

率直に言うと、最低1名の専任担当者を置くことを強くお勧めします。

証券審査では内部監査の「独立性」が問われますので、経理や総務との兼任だと指摘を受けるリスクがあります。

ここで「独立性が担保されていない」と判断されてしまうと、体制の作り直しが必要になり、スケジュールに大きな影響が出てしまいます。

「でも、内部監査の経験者なんて簡単に採れないですよ」というお声もよくいただきます。

おっしゃる通りで、会計や法務の基礎知識があれば望ましいですが、必ずしも公認会計士や弁護士である必要はありません。業務プロセスを理解して課題を客観的に評価できる方なら対応可能です。

IPO準備経験者がいれば理想的ですが、そうした方の年収相場は700万円~程度で、採用競争も激しいのが実情です。

採用が難しければコンサルティング会社のサポートを受けながら社内で育成していく方法もあります。

当社はこの方法を最もおすすめします。

会社の状況やシステムなどを理解した社員でないと立ち上げが困難だからです。

ただし、この方法を取るには遅くともN-2期前半には契約し、進めていく必要があるとお考えください。

Step2. 監査計画の策定、実施(N-2期~)

人材が確保できたら、年間の監査計画を作ります。

「どの部門・業務を」「いつ」「どんな観点で」監査するかを決めていきます。

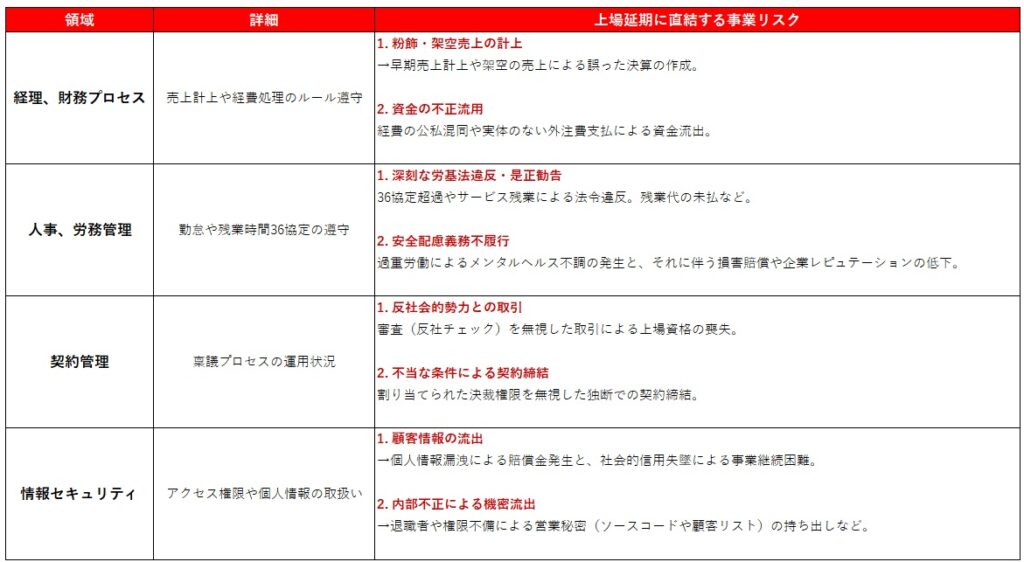

また、IPO準備企業が優先して見るべき領域は、

主に「経理、財務プロセス」「人事、労務管理」「契約管理」「情報セキュリティ」となります。

なお、これらを一度に全部やろうとする確実に破綻しますので、リスクの高いところから優先順位をつけていきましょう。

そして、策定した計画をもとに監査を実施しその結果を報告書にまとめていきます。

ここで大事なことは3つです。

①監査調書をきちんと作る。

まず、何を確認して何が問題だったか、後から見返してもわかるように記録を残します。

証券審査で提出を求められることがあるので、ここは手を抜けません。

②指摘事項の管理をする。

次に見つけた問題を一覧化し、改善期限と担当者を明確にします。

「指摘しっぱなし」では意味がなくて、ちゃんと改善されたかのフォローアップが重要です。

③経営者へ直接報告する。

内部監査は経営者直属の機能ですから、中間管理職を介さずダイレクトに報告するラインを確保してください。

Step3. PDCAの定着(N-1期〜N期)

前年の監査結果を踏まえて翌年の計画を改善し、サイクルを回していきます。

証券審査では「1年以上の内部監査実績」を求められるケースが多いので、遅くともN-2期には本格稼働させておくのが理想です。ここが遅れると、審査のスケジュール自体に影響が出てしまいます。

Step4. 審査対応

最後のステップが審査対応です。

ここまで積み上げてきた内部監査の体制と実績を、証券審査・東証審査の場で説明していくフェーズになります。

審査では「内部監査規程」「年間監査計画」「監査調書」「監査報告書」「指摘事項の改善状況の一覧」などの提出が求められます。

Step2、3を丁寧に回せていれば自然と揃っているはずですので、ここで慌てて作り直すような状況は避けたいところです。

なお、実績年数については明文化されたルールはありませんが、2期分を確保できている状態がやはり望ましいと言えます。1期分だけだとPDCAが回ったとは言いにくく、2期分あれば1年目の指摘がどう改善されたかという継続性を示せるため、審査でも説得力のある説明が可能になります。

よくある「つまずきポイント」と乗り越え方

私がコンサルティングの現場で見てきた中で、特に多い「つまずきポイント」をお伝えします。

1.「形だけの監査」になってしまうケース

こちらが最も多いケースです。

監査計画は作ったけれども実際にやっていることはチェックリストを埋めるだけ…というパターンです。

証券審査では「監査の実効性」が問われますので、形だけでは通用しません。

対処法としては、監査の目的を「問題を見つけて指摘する」ではなく「業務改善に貢献する」と捉え直すことが有効です。

現場のヒアリングを丁寧に行い、実態に即した改善提案ができるようになってくると、自然と現場からの協力も得やすくなります。

2.人材確保の難しさ

先ほども触れましたが、内部監査の経験者はそもそも市場に少なく、

特にIPO準備企業の規模感にフィットする人となると、本当に限られてきます。

最初から完璧な人材を求めるよりも、管理部門の経験がある方を採用し外部研修や資格取得を支援しながら育てていくほうが現実的だと私は思っています。

また、後述する外部リソースとの併用も効果的です。

3.「何から手をつければいいかわからない」問題

立ち上げ期にはこれも本当によくある悩みです。

おすすめは、証券会社の引受審査や監査法人のショートレビュー結果の改善が実施されているかどうかを確認することです。

この確認を実施しながら事業リスク等を適切に理解し、事業理解を深めながら事業部と改善に取り組んでいきましょう。

一般的には経理・財務と人事・労務が優先度の高い監査対象です。

自社のリスクマップを作成し、発生可能性と影響度の両面から優先順位を決めるのが王道のアプローチとなります。

外部の力を借りるという選択肢

内部監査の体制構築を全て自前でやろうとすると、人材の採用難やノウハウ不足で行き詰まることがあります。

そういうときは、外部リソースの活用も検討してみてください。

方法としては大きく2つあり、一つはアウトソーシング(内部監査業務の全部または一部を外部に委託する方法)、

もう一つはコソーシング(自社の担当者と外部の専門家がチームを組んで監査する方法)です。

IPO準備企業には、当社も採用しているコソーシング方式を一番おすすめしています。

費用感としては月額50〜150万円程度が目安ですが、自社の担当者が外部の専門家から実務を学びながらスキルアップできるので、「体制の内製化」と「品質の確保」を同時に実現できるメリットがあります。

アウトソーシングだけだと、いつまでも外部頼みになってしまいますし、何より証券審査では「内部監査の主体はあくまで会社側にあること」が求められます。

外部に丸投げの状態だと、内部監査体制として認めてもらえない可能性がありますので、この点はご注意ください。

まとめ

いかがでしたでしょうか。

内部監査の立ち上げは、多くの会社にとってIPO準備の中で最も手探りになりやすい領域だと思います。

ただ、早い段階から着手して実績を積み重ねておけば、証券審査・東証審査をスムーズに通過できるだけでなく、会社全体の管理体制の底上げにもつながります。

ポイントを振り返ると、

・内部監査はIPO審査における三様監査の一角であり必須要件であること。

・最低1名の専任担当者を確保し、遅くともN-2期には本格稼働させること。

・形式的な監査にならないよう実効性を意識すること。

・必要に応じてコソーシングなどの外部リソースを上手に活用すること。

このあたりを押さえておけば、大きな方向性は間違わないはずです。

本当はもう少し踏み込んで、監査調書の具体的な書き方や監査計画のサンプルなどもお見せしたかったのですが、かなり長くなってきましたので今回はここまでとします。反響があれば別の機会に書かせていただきますね。